Aceda ao PDF aqui

IVA Regime de Bens em 2ª Mão – “VIATURAS” 2025: Guia Essencial para o Seu Negócio

No dinâmico mercado automóvel português, a compra e venda de viaturas em segunda mão representa uma fatia significativa da atividade económica. Para as empresas que operam neste setor, compreender e aplicar corretamente o Regime Especial de Bens em Segunda Mão (REBSM) é mais do que uma obrigação legal; é uma estratégia fundamental para a conformidade fiscal e a otimização da rentabilidade.

Com 2025 no horizonte, a Scalconta, a sua contabilidade de confiança em Santarém, desmistifica as particularidades do regime de IVA aplicável às viaturas usadas, garantindo que o seu negócio esteja sempre um passo à frente.

O Regime Especial de Bens em Segunda Mão (REBSM) – Uma Visão Geral

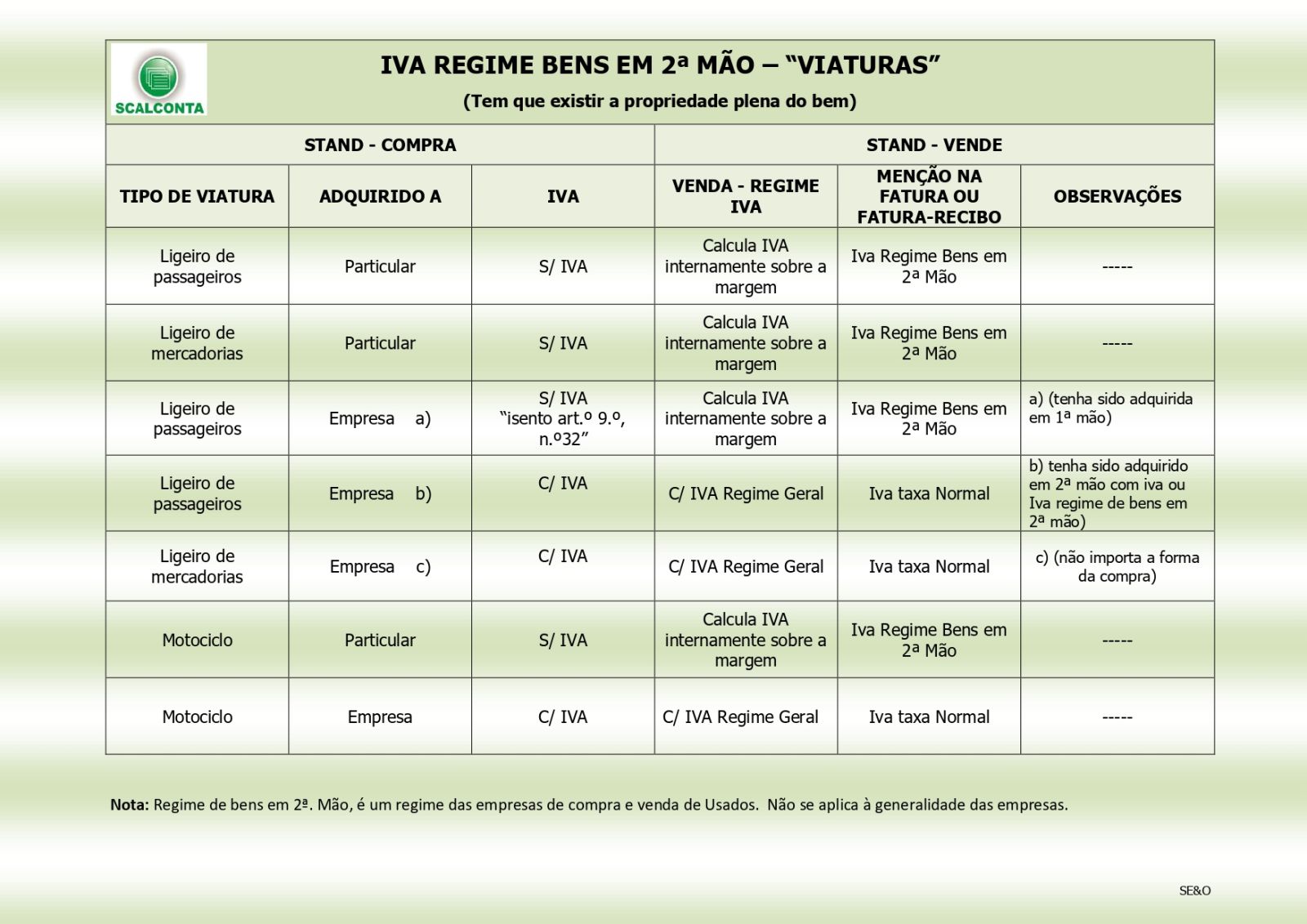

O Regime Especial de Bens em Segunda Mão (REBSM) é um regime de IVA que visa simplificar e adequar a tributação de certos bens (incluindo viaturas) que já foram objeto de IVA na sua aquisição inicial e que são adquiridos por um sujeito passivo para revenda. A sua principal característica é a tributação da margem de lucro do comerciante, e não do valor total da transação.

Quem pode aplicar o REBSM?

Este regime aplica-se a sujeitos passivos revendedores, ou seja, empresas que, no exercício da sua atividade, compram bens em segunda mão para os revender. No contexto das viaturas, são principalmente os stands de automóveis e os comerciantes de veículos usados.

O IVA nas Viaturas em Segunda Mão: A Base Tributável Específica

A grande diferença do REBSM face ao regime normal de IVA reside na base tributável. Enquanto no regime geral o IVA incide sobre o preço de venda do bem, no REBSM o IVA é calculado apenas sobre a margem de lucro obtida pelo revendedor.

Como funciona o cálculo?

A base tributável é a diferença entre o preço de venda da viatura e o preço de compra (custo da viatura). O IVA é então aplicado a esta margem. Por exemplo, se uma viatura é comprada por 10.000€ e vendida por 12.000€, a margem é de 2.000€. O IVA (à taxa normal, atualmente 23%) incidirá sobre estes 2.000€.

Esta metodologia evita a dupla tributação do IVA, uma vez que o imposto já foi pago na primeira transação (quando o bem era novo) ou o vendedor original não tinha direito a dedução.

Quando Aplicar o REBSM na Compra de Viaturas?

Para que uma viatura em segunda mão possa ser vendida ao abrigo do REBSM, a sua aquisição pelo comerciante deve ter ocorrido numa das seguintes situações:

- A um particular (não sujeito passivo de IVA): A situação mais comum, onde o particular não tem forma de liquidar ou deduzir IVA.

- A um sujeito passivo que não tenha podido deduzir o IVA: Por exemplo, um táxi ou um veículo de aluguer sem condutor que foi vendido a um particular e posteriormente adquirido para revenda.

- A outro revendedor que tenha aplicado o REBSM: Neste caso, a viatura já vem de outro comerciante que a adquiriu sob o mesmo regime.

É crucial que a proveniência da viatura e as condições da sua aquisição estejam devidamente documentadas para justificar a aplicação do REBSM.

Desafios e Particularidades para 2025

Embora o REBSM seja um regime estabelecido, a vigilância e a atualização são constantes, especialmente com o aproximar de 2025. Expectativas de maior escrutínio fiscal e a necessidade de uma conformidade impecável são uma realidade para os comerciantes de viaturas usadas.

- Registo e Documentação: A Autoridade Tributária e Aduaneira (AT) exige um registo meticuloso de todas as transações efetuadas sob o REBSM. A cada viatura deve corresponder um registo detalhado da compra e da venda, com a identificação clara da margem.

- Auditorias e Verificações: As empresas que aplicam o REBSM podem ser alvo de verificações mais aprofundadas por parte da AT, dada a especificidade do regime. A falta de documentação adequada ou erros nos cálculos podem levar a correções e coimas significativas.

- Atualização Legislativa: Embora não haja alterações radicais previstas para 2025, é fundamental estar atento a eventuais clarificações ou pequena legislação que possa impactar a aplicação do regime.

Obrigações Documentais e Fiscais Cruciais

A correta aplicação do REBSM implica o cumprimento rigoroso de um conjunto de obrigações:

- Faturação: As faturas de venda de viaturas ao abrigo do REBSM devem indicar expressamente a menção "IVA incluído na margem" ou "Regime da margem de lucro – bens em segunda mão". O IVA não deve ser autonomizado na fatura.

- Registos Contabilísticos: É obrigatório manter registos separados e detalhados para as operações efetuadas ao abrigo do REBSM, que permitam apurar facilmente a margem de lucro de cada viatura.

- Declaração Periódica de IVA: As operações no REBSM têm campos específicos na declaração periódica de IVA, que devem ser preenchidos corretamente para evitar divergências.

Scalconta: O Seu Parceiro para a Gestão Fiscal de Viaturas Usadas

Na Scalconta, compreendemos a complexidade e os desafios inerentes à gestão fiscal no setor automóvel. A nossa equipa de especialistas em contabilidade, sediada em Santarém, está preparada para oferecer o suporte necessário para que o seu negócio:

-

Aplique corretamente o REBSM: Garantindo a conformidade e otimizando a sua carga fiscal.

-

Mantenha os registos e a documentação em dia: Preparado para qualquer eventual fiscalização.

-

Esteja sempre atualizado: Com as últimas novidades fiscais e legislativas para 2025 e anos seguintes.

Não deixe que a complexidade fiscal se torne um travão ao crescimento do seu negócio. Contacte a Scalconta hoje mesmo e descubra como podemos ser o seu parceiro estratégico para uma gestão fiscal eficiente e tranquila no comércio de viaturas em segunda mão.